【はじめに】

本記事では、不動産証券化協会認定マスターの試験科目102「不動産証券化の概要」について、過去の出題傾向を踏まえた頻出論点を体系的に整理し、解説します。学習の総仕上げや、知識の定着度を確認するためのツールとしてご活用いただければ幸いです。

科目:102_不動産証券化の概要

テーマ1-1:証券化の定義、機能、歴史

核心知識

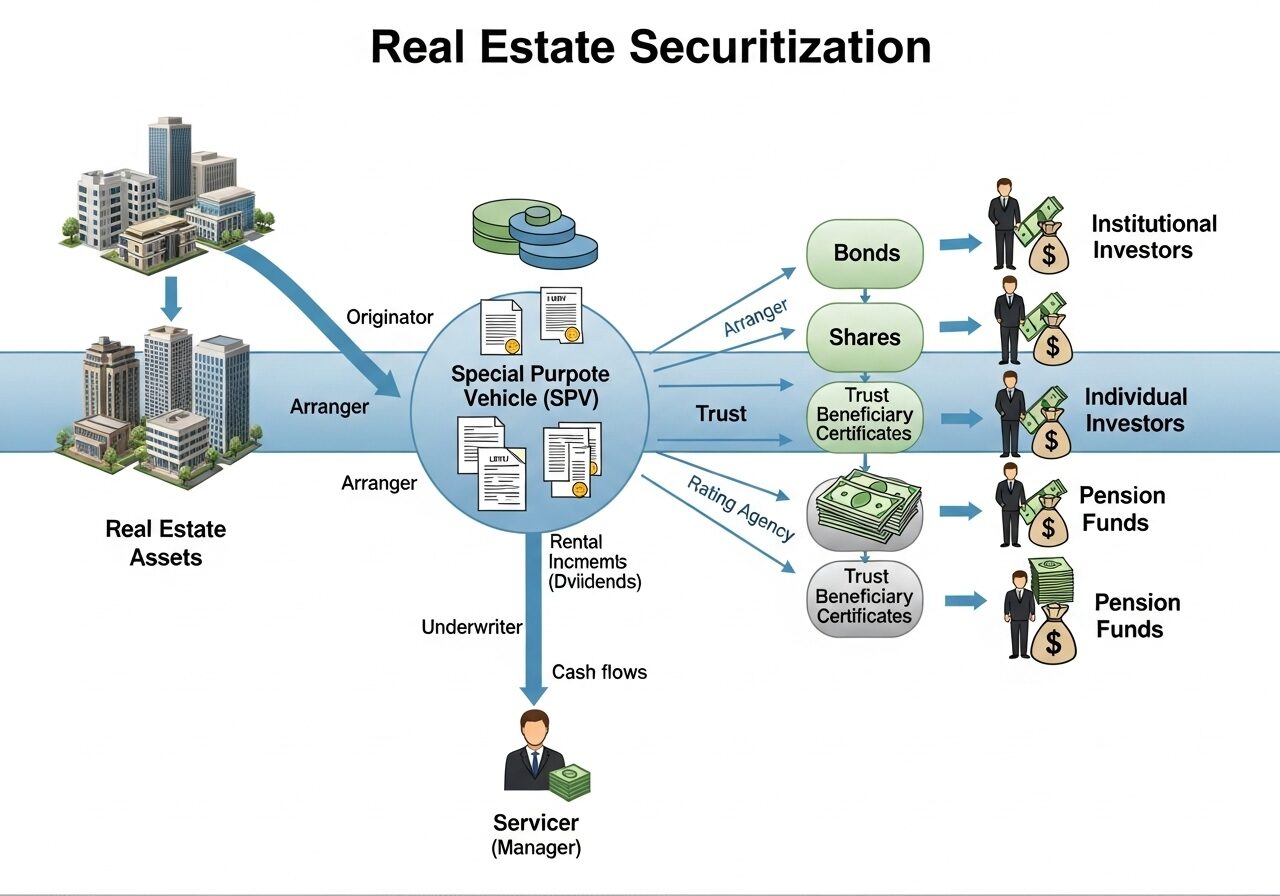

不動産証券化とは、特定の不動産から生じるキャッシュフロー(家賃収入や売却益など)を裏付けとして、流動性の高い金融商品に転換する仕組みです。この仕組みの核心は、元の不動産所有者(オリジネーター)が、その不動産を自社のバランスシートから切り離し(オフバランス)、倒産リスクから隔離されたSPV(特別目的事業体)に移転させる点にあります。これにより、オリジネーターの資金調調達、リスクの移転、そして本来売買が難しい不動産の流動性向上といった機能が実現されます。日本の不動産証券化市場は、バブル経済崩壊後の不良債権問題などを背景に、法制度の整備と共に発展してきました。

頻出論点

- 不動産証券化の3大機能:

- 資金調達: オリジネーターは不動産をSPVに売却することで、事業資金などを得ることができます。オリジネーターの信用力が低くても、優良な不動産であれば、その不動産の信用力に基づいて有利な条件で資金調達できる可能性があります。

- リスクコントロール: 不動産を保有することに伴う価格変動リスクや災害リスクなどを、SPVを通じて投資家に移転・分散させることができます。また、優先劣後構造などを利用して、リスク・リターン特性を加工することも可能です。

- 【ひっかけ注意】

>[誤]不動産証券化は、不動産保有リスクを「消去」する機能を持つ。

>[正]リスクは消去されません。オリジネーターから投資家へ「移転」されるだけです。

- 【ひっかけ注意】

- 流動性の付与: 個別性が高く売買が困難な実物不動産を、市場で取引しやすい証券の形に変えることで、換金性を高めます。特にJ-REITのように上場すれば、流動性は飛躍的に向上します。

- オフバランスの重要性:

- 証券化の核心は、オリジネーターが特定の不動産を自社のバランスシートから切り離し(オフバランス)、倒産隔離されたSPVに移転させる点にあります。これにより、オリジネーターの倒産がSPVや投資家に直接影響を及ぼすことを防ぎます。

- 【ひっかけ注意】

>[誤]不動産証券化は、オリジネーターが不動産をオンバランスのまま資金調達する仕組みだ。

>[正]核心はオフバランスによる倒産隔離です。

- 【ひっかけ注意】

- 証券化の核心は、オリジネーターが特定の不動産を自社のバランスシートから切り離し(オフバランス)、倒産隔離されたSPVに移転させる点にあります。これにより、オリジネーターの倒産がSPVや投資家に直接影響を及ぼすことを防ぎます。

- アセットファイナンス vs コーポレートファイナンス:

- 不動産証券化は、特定の「資産(アセット)」が生み出す収益力を返済原資とするアセットファイナンスの一種です。

- これは、企業全体の信用力や事業性を返済原資とするコーポレートファイナンスとは対極にある概念です。

- 【ひっかけ注意】

>[誤]不動産証券化はコーポレートファイナンスの一種である。

>[正]特定資産を裏付けとするアセットファイナンスです。

- 【ひっかけ注意】

- 日本の証券化の歴史:

- 1991年: バブル崩壊により「土地神話」が崩壊。企業の資産スリム化(オフバランス)ニーズが高まりました。

- 1995年: 不動産特定共同事業法(不特法)施行。不動産小口化商品のルールが整備されました。

- 1998年: 旧SPC法(現・資産流動化法)制定。TMK(特定目的会社)を用いた資産流動化型証券化が可能になりました。

- 2000年: 投信法改正。J-REITの組成が可能となり、資産運用型証券化市場が誕生しました。

- 2001年: 日本初のJ-REITが上場。個人投資家も参加可能な市場が形成されました。

- 2008年: 東証規則改正により、J-REITの海外不動産投資が解禁。リーマンショックの影響で市場は一時低迷。

- 2009年: リーマンショック後、官民で「不動産市場安定化ファンド」設立。市場の安定化に貢献。

- 2013年: 投信法改正により、J-REITの自己投資口取得が解禁されました。

- 【ひっかけ注意】

>[誤]J-REITによる自己投資口の取得は、制度発足時から認められていた。

>[正]リーマンショック後の2013年の法改正で解禁されました。

- 【ひっかけ注意】

- 証券化の対象資産:

- 証券化は、既にキャッシュフローを生んでいる稼働中の不動産だけでなく、将来生み出されるであろうキャッシュフローを裏付けとする「開発型証券化」も可能です。

- 【ひっかけ注意】

>[誤]開発段階の不動産は、まだキャッシュフローを生んでいないため証券化の対象とはならない。

>[正]将来のキャッシュフローを裏付けとする「開発型証券化」も可能です。

- 【ひっかけ注意】

- 証券化は、既にキャッシュフローを生んでいる稼働中の不動産だけでなく、将来生み出されるであろうキャッシュフローを裏付けとする「開発型証券化」も可能です。

暗記のポイント

- 証券化の3大機能:①資金調達、②リスク移転、③流動性付与

- 歴史の画期:1995(不特法) → 1998(SPC法) → 2000(投信法改正) → 2001(J-REIT上場)

テーマ1-2:証券化スキームのキーポイント

核心知識

不動産証券化スキームを成功させるためには、①倒産隔離、②二重課税の回避、③信用補完、④レバレッジ効果、⑤出口戦略といった、いくつかの重要なポイントを適切に設計する必要があります。これらのポイントは、投資家保護や投資リターンの最大化に直結します。

頻出論点

- 倒産隔離:

- オリジネーターの倒産リスクから投資家を保護するための最も重要な仕組みです。SPVの独立性を確保し、オリジネーターの破産手続きにSPVが巻き込まれないようにします。

- 【ひっかけ注意】

>[誤]倒産隔離は、オリジネーターに不利な議決権が行使されないようにするための仕組みである。

>[正]投資家保護が目的であり、オリジネーター保護ではありません。

- 【ひっかけ注意】

- 倒産隔離を実現するためには、オリジネーターからSPVへの資産移転が「真実の売買取引」であると認められること(真正売買)が大前提です。

- 真正売買と認められるには、不動産鑑定評価に基づいた適正な価格で譲渡されることが不可欠です。収益不動産の場合、この適正価格は主に収益還元法によって求められます。

- オリジネーターの倒産リスクから投資家を保護するための最も重要な仕組みです。SPVの独立性を確保し、オリジネーターの破産手続きにSPVが巻き込まれないようにします。

- 二重課税の回避(導管性):

- SPVの段階と投資家への分配段階で二重に課税されることを避けるための仕組みです。

- パス・スルー: 信託や任意組合のように、SPV自体が課税対象とならない方式。

- ペイ・スルー: TMKや投資法人のように、SPVは課税対象ですが、配当などを損金算入することで実質的に課税を回避する方式。

- 信用補完:

- 証券の元本や利息の支払いの確実性を高めるための仕組みです。代表例が優先劣後構造で、損失が発生した場合、劣後部分(エクイティ)が先に負担することで、優先部分(デット)の安全性を高めます。

- レバレッジ効果:

- 借入れを利用して、自己資金に対する利益率を高める効果です。

- 不動産の運用利回りと借入金利の差(イールド・ギャップ)や借入比率(LTV)が大きいほど効果は高まりますが、リターンだけでなくリスクも増幅させます。

- 【ひっかけ注意】

>[誤]レバレッジを効かせることで、不動産価格下落時の出口リスクを抑制できる。

>[正]抑制ではなく増幅させます。

- 【ひっかけ注意】

- ノンリコースローン:

- 返済の原資が、特定の資産(証券化対象の不動産)に限定されるローンです。不動産私募ファンドのSPVが受けるローンはこれが基本です。

- J-REITの借入れは、投資法人全体の信用力に基づくコーポレートローンであり、ノンリコースローンではありません。

- 【ひっかけ注意】

>[誤]J-REITの借入れはノンリコースローンである。

>[正]投資法人全体の信用力に基づくコーポレートローンです。

- 【ひっかけ注意】

- 利益相反:

- 忠実義務を負う者が、自己や第三者の利益を優先し、結果として投資家の利益を損なってしまう状況を指します。資産運用会社がスポンサー企業から物件を高値で購入するなどが典型例です。

- 【ひっかけ注意】

>[誤]利益相反とは、忠実義務を負う者がオリジネーターの利益を損なうことである。

>[正]投資家の利益を損なうことです。

- 【ひっかけ注意】

- 忠実義務を負う者が、自己や第三者の利益を優先し、結果として投資家の利益を損なってしまう状況を指します。資産運用会社がスポンサー企業から物件を高値で購入するなどが典型例です。

テーマ1-3:不動産証券化商品

核心知識

不動産証券化商品は、その目的、投資家層、換金方法など、様々な切り口で分類できます。代表的な分類は、特定の不動産の資金化を目的とする「資産流動化型」と、投資家から集めた資金で不動産ポートフォリオを構築・運用する「資産運用型(ファンド型)」です。これらの違いを理解することが、各商品の特性を把握する上で重要です。

頻出論点

- スキームの分類:

- 資産流動化型: 「モノ(特定の不動産)ありき」のスキームです。オリジネーターが保有する特定の不動産を資金化することが主な目的で、原則として資産の入替えは行わない静的な運用が特徴です。TMKスキームが代表例です。

- 資産運用型(ファンド型): 「カネ(投資家からの資金)ありき」のスキームです。まず投資家から資金を集め、その資金で不動産ポートフォリオを構築し、機動的に運用します。J-REITや私募ファンドが代表例です。

- 【ひっかけ注意】

>[誤]J-REITは資産流動化型スキームの代表例である。

>[正]資産運用型(ファンド型)です。資産流動化型の代表はTMKです。

- 【ひっかけ注意】

- J-REITと私募REITの比較:

- J-REIT (上場REIT): 証券取引所に上場し、個人投資家でも参加可能です。市場での売買で換金できるクローズドエンド型で、流動性が高いです。

- 私募REIT: 非上場で、主に機関投資家が対象です。投資法人への払戻請求で換金するオープンエンド型が主流で、流動性は低いです。

- 【ひっかけ注意】

>[誤]私募REITは、J-REITに比べて流動性が高い。

>[正]非上場のため流動性は低い(劣後する)です。

- 【ひっかけ注意】

- 不動産ローンの証券化商品:

- CMBS (Commercial Mortgage Backed Securities): オフィスビルや商業施設など、商業用(Commercial)不動産を担保とするローン債権を証券化した商品です。

- RMBS (Residential Mortgage Backed Securities): 個人向けの住宅(Residential)ローン債権を証券化した商品です。

- 【ひっかけ注意】

>[誤]収益不動産向けのノンリコースローンを裏付けとする証券化商品をRMBSという。

>[正]CMBSです。RはResidential(住宅)、CはCommercial(商業用)の頭文字です。

- 【ひっかけ注意】

- 私募REITのその他の特徴:

- 投資口価格が、市場価格ではなく保有不動産の鑑定評価額に基づく純資産価値(NAV)を基準に決定されるため、価格変動リスクが小さいです。

- 運用期間の定めがないため、期限付きの私募ファンドが持つ償還時の売却リスクを回避できます。

- 市場規模:

- 日本の不動産証券化市場は大きく成長しており、J-REITが約20兆円台、私募ファンド(私募REIT含む)が約40兆円台の運用資産規模となっています。

暗記のポイント

- J-REIT: 上場、クローズド、流動性 高

- 私募REIT: 非上場、オープン、流動性 低

- CMBS/RMBS: C=Commercial(商業用)、R=Residential(住宅用)

- 資産流動化型=モノありき、資産運用型=カネありき

テーマ2-4:金融市場と関連ファイナンス

核心知識

不動産証券化は、不動産という実物資産の世界と、金融の世界が融合したビジネスです。そのため、金融市場の基本的な仕組み、金利の動き、銀行や機関投資家といった主要プレイヤーの動向を理解することが、証券化ビジネスを理解する上での大前提となります。

頻出論点

- 金融市場の分類:

- 期間: 1年以内の短期金融市場(コール市場など)と1年超の長期金融市場(株式・債券市場など)。

- 取引形態: 取引所市場と店頭市場(OTC)。

- 参加者: 金融機関のみのインターバンク市場と事業法人も参加できるオープン市場。

- 資金調達の分類:

- 直接金融: 企業が株式や社債を発行し、市場から直接資金調達。

- 間接金融: 銀行が預金を集め、企業に融資。

- 【ひっかけ注意】

>[誤]銀行を介した金融を直接金融という。

>[正]間接金融です。

- 【ひっかけ注意】

- 市場型間接金融: 投資信託や不動産ファンドが介在。不動産証券化はここに分類されます。

- イールドカーブ(利回り曲線):

- 債券の残存期間と利回りの関係を示すグラフ。通常は右肩上がりの順イールド。

- 将来の金利低下期待が強いと、長期金利が短期金利を下回る逆イールドになることがあります。

- 銀行業務と規制:

- 3大固有業務は預金・貸付・為替。

- 信用創造機能: 預金と貸出の繰り返しで預金通貨を増やす機能です。支払準備率が低いほど、信用創造は活発になります。

- 【ひっかけ注意】

>[誤]支払準備率が高いほど、銀行の信用創造機能は大きくなる。

>[正]小さくなります。貸出に回せる資金が減るためです。

- 【ひっかけ注意】

- 自己資本比率規制(バーゼル合意): 銀行が抱えるリスクに見合った自己資本を求める国際ルール。システム障害のリスクはオペレーショナルリスクに含まれます。

- 【ひっかけ注意】

>[誤]バーゼル合意では、システム障害のリスクは自己資本比率の計算から除外されている。

>[正]オペレーショナルリスクとして含まれます。

- 【ひっかけ注意】

- プロジェクトファイナンスとPFI:

- プロジェクトファイナンス: 特定プロジェクトのキャッシュフローのみを返済原資とする資金調達。ノンリコースが基本。

- PFI: 公共施設の整備・運営に民間資金とノウハウを活用する手法。PPP(官民連携)の代表例で、資金調達にプロジェクトファイナンスが活用されます。

- 【ひっかけ注意】

>[誤]PFIの資金調達は、参加企業の信用力に基づくコーポレートファイナンスが中心である。

>[正]事業の収益性に基づくプロジェクトファイナンスが中心です。

- 【ひっかけ注意】

テーマ2-5:機関投資家の動向

核心知識

J-REITや不動産私募ファンドの主要な資金の出し手は、保険会社、年金基金、銀行、政府系ファンド(SWF)などの機関投資家です。これらの機関投資家がどのような運用上の特性や制約を持っているかを理解することは、彼らのニーズに合った不動産証券化商品を企画・販売する上で不可欠です。

頻出論点

- ALM (Asset Liability Management; 資産負債管理):

- 保険会社や年金基金のように、将来の支払義務(負債)を負っている機関投資家が、その負債の特性に合わせて資産ポートフォリオを管理する手法です。

- 生保 vs 損保:

- 生保: 終身保険など超長期の負債を持つため、資産運用も長期国債など長期・安定的な資産が中心です。

- 損保: 自動車保険など短期の負債が中心のため、資産運用も預貯金など流動性の高い資産の比率が生保より高くなります。

- 年金基金:

- GPIF: 日本の公的年金を運用する世界最大級の年金基金。不動産投資はオルタナティブ資産の一部として、ファンドを通じた間接投資が中心です。

- 企業年金: かつての「5・3・3・2規制」は1997年に撤廃され、現在は各基金が自己責任で資産配分を決定しています。

- 【ひっかけ注意】

>[誤]日本の企業年金は、半数以上がJ-REITに投資している。

>[正]実際の投資割合は10%程度とまだ低い水準です。 - DB(確定給付): 運用責任は企業。私募ファンド等への投資も可能。

- DC(確定拠出): 運用責任は個人。上場REIT投信などが主な投資手段。

- 【ひっかけ注意】

- SWF (政府系ファンド):

- 政府が資源収入や外貨準備を原資として運用するファンド。明確な支払債務がないため、不動産などのオルタナティブ資産へも長期的・大規模な投資を行います。

- 【ひっかけ注意】

>[誤]SWFは日本での投資実績はない。

>[正]GIC(シンガポール)など、多数の投資実績があります。

- 【ひっかけ注意】

- 政府が資源収入や外貨準備を原資として運用するファンド。明確な支払債務がないため、不動産などのオルタナティブ資産へも長期的・大規模な投資を行います。

- 海外年金の不動産投資:

- 不動産投資が活発なのは、国民共通の基礎年金ではなく、その上乗せ部分である企業年金や公務員年金です。

- 機関投資家の投資スタイル:

- 「所有と経営の分離」が進んでおり、自ら不動産経営(アセットマネジメント)を行うのではなく、専門の運用会社に委託するのが一般的です。

- 【ひっかけ注意】

>[誤]機関投資家は、自ら不動産経営(アセットマネジメント)を行っているケースが多い。

>[正]専門の運用会社に委託するのが一般的です。

- 【ひっかけ注意】

- 不動産投資の主目的は、ポートフォリオ全体のリターン向上や分散投資効果を得ることです。

- 【ひっかけ注意】

>[誤]企業年金が不動産投資を行う最大の目的は、時価変動の抑制である。

>[正]主目的は、ポートフォリオ全体のリターン向上や分散投資効果です。

- 【ひっかけ注意】

- 「所有と経営の分離」が進んでおり、自ら不動産経営(アセットマネジメント)を行うのではなく、専門の運用会社に委託するのが一般的です。

【おわりに】

今回は、科目102「不動産証券化の概要」の要点について解説しました。証券化の機能や歴史的背景、スキームのキーポイント、そして関連する金融市場や主要プレイヤーの動向まで、幅広く正確な知識が求められます。

次回は、科目103「不動産投資の基礎」について解説します。引き続き、合格に向けて学習を進めていきましょう。

コメント