不動産の価値は、一度取得すれば終わりではありません。その価値を維持し、さらに向上させるためには、継続的な投資が不可欠です。しかし、建物の維持・改修にかかる費用は、その目的や性質によって会計上の扱いが異なり、これを混同すると物件の収益性分析を大きく誤る原因となります。

本記事では、不動産実務家が必ず区別すべき重要な費用概念である、「テナント工事(TI)」と「修繕積立金(Replacement Reserves)」について、その定義、目的、そして財務分析への影響を解説します。

テナント工事(TI) – テナントのニーズに合わせる投資

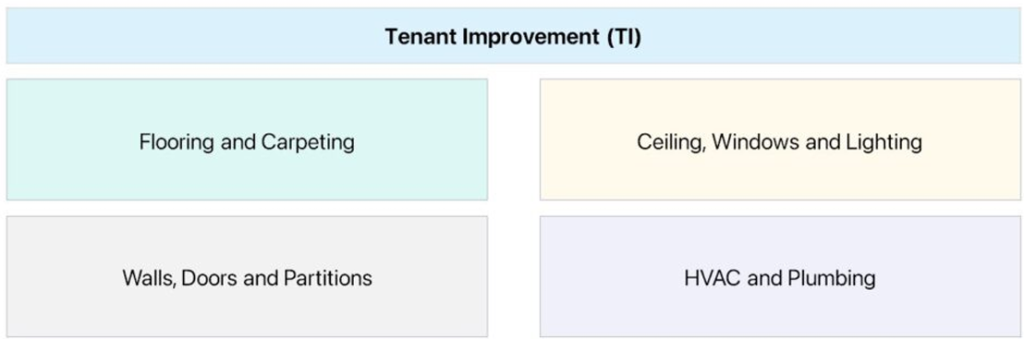

テナント工事(Tenant Improvement, TI)とは、物件を特定のテナントの要望に合わせてカスタマイズするために行われる、内装や設備に関する改修工事のことです。「リースホールド・インプルーブメント(Leasehold Improvements, LI)」とも呼ばれます。

これは、一般的な建物全体の改良(例:ロビーの改修)とは異なり、あくまで特定のテナントの事業に合わせて行われる点が特徴です。

誰が費用を負担するのか?

多くの場合、オーナー(貸主)は優良なテナントを誘致・維持するためのインセンティブとして、「テナント工事引当金(Tenant Improvement Allowance)」という形で、一定額まで工事費用を負担します。この予算を超えた分は、テナント(借主)が負担するのが一般的です。

会計上の扱い

テナント工事の費用は、単なる経費ではなく、資産価値を高める「投資」と見なされます。そのため、会計上は資産として計上され、その資産の耐用年数とリース期間のいずれか短い方で減価償却されていきます。

修繕積立金(Replacement Reserves) – 将来の大規模修繕への備え

修繕積立金(Replacement Reserves)とは、建物そのものよりも耐用年数が短い、主要な設備(例:空調設備、屋根、エレベーターなど)が、将来寿命を迎えた際の交換費用に備えて、毎期積み立てておく資金のことです。

日常修繕との違い

日々発生する軽微な修理(例:電球の交換、水漏れの補修)は「運営費用(Opex)」として扱われます。一方、修繕積立金が対象とするのは、周期的ではあるものの、不定期かつ高額になる大規模な設備更新であり、これは会計上「資本的支出(CAPEX)」に分類されます。

NOI計算上の重要な論点

実務上、この修繕積立金をNOI(純営業収益)の計算に含めるか否かは、分析の立場によって見解が分かれる重要なポイントです。

- 投資家(オーナー)の視点: 修繕積立金は将来への「投資(CAPEX)」であり、日常の「運営費用(Opex)」ではないと考えます。そのため、NOIを計算した後に、キャッシュフローから控除します(Below the Line)。この計算方法だと、NOIは高くなります。

- レンダー(金融機関)の視点: 融資の返済原資となるキャッシュフローをより保守的に見るため、運営費用の一部と見なしてNOIを計算する前に控除することがあります(Above the Line)。この計算方法だと、NOIは低くなります。

この扱いの違いが、物件価値の評価やDSCR(借入金償還余裕率)の計算に大きな影響を与えます。

修繕積立金の扱いによるNOI・物件価値・DSCRへの影響

| 項目 | ケースA (積立金をNOIに含める) | ケースB (積立金をNOIに含めない) |

|---|---|---|

| Gross Operating Income (GOI) | $2,600,000 | $2,600,000 |

| (-) Direct Operating Expenses | ($1,500,000) | ($1,500,000) |

| (-) Replacement Reserves | ($100,000) | – |

| Net Operating Income (NOI) | $1,000,000 | $1,100,000 |

| Implied Property Value (Cap Rate 5%) | $20,000,000 | $22,000,000 |

| (-) Replacement Reserves | – | ($100,000) |

| Cash Flow After Reserves | $1,000,000 | $1,000,000 |

| (-) Annual Debt Service | ($873,346) | ($873,346) |

| Cash Flow Before Tax | $126,654 | $126,654 |

| DSCR | 1.15x | 1.26x |

まとめ

建物の価値を維持・向上させるための費用は、その目的と性質によって明確に区別する必要があります。

| 費用項目 | 目的 | 誰のため? | 会計上の扱い(主な) |

|---|---|---|---|

| 日常修繕費 (Repairs) | 日々の原状回復 | 物件全体 | 運営費用(Opex) |

| テナント工事 (TI) | テナント仕様への改修 | 特定のテナント | 資産計上 → 減価償却 |

| 修繕積立金 (Reserves) | 将来の設備更新への備え | 物件全体 | 資本的支出(CAPEX) |

これらの費用を正しく分類し、NOIやキャッシュフローに適切に反映させることが、精度の高い物件評価や事業計画の策定に繋がるのです。

コメント