不動産投資を語る上で、私たちは当たり前のように「資産」という言葉を使います。しかし、一口に「資産」と言っても、その性質によって大きく二つに分類されることをご存知でしょうか。それが**「実物資産(Real Assets)」と「金融資産(Financial Assets)」**です。

不動産は、代表的な「実物資産」です。なぜそう呼ばれるのか?そして、株式や債券といった「金融資産」とは何が本質的に違うのか?この違いを深く理解することは、不動産投資家が自身のアセットクラスを客観的に位置づけ、より高度な投資判断を行うための第一歩となります。

本記事では、不動産実務家の方々が改めて基本に立ち返れるよう、実物資産と金融資産の定義から、それぞれのメリット・デメリット、そしてポートフォリオにおける役割までを体系的に解説します。

「実物資産」と「金融資産」の定義

まず、両者の定義を明確にしましょう。

実物資産(Real Assets)とは?

実物資産とは、それ自体が物理的な形を持ち、財やサービスを生み出すことで価値を持つ有形の資産を指します。経済における富の創出は、すべてこの実物資産の生産能力によって生み出されています。

主な実物資産は、以下の3つに分類されます。

| 資産カテゴリ | 具体例 |

| 不動産 | 住宅、アパート、オフィスビル、商業施設、倉庫など、土地とその定着物 |

| インフラ | 道路、空港、鉄道、パイプライン、通信塔など、社会の基盤となる施設 |

| コモディティ(商品) | 石油、天然ガス、金、銀、トウモロコシなど、他の商品の生産に必要な資源 |

例えば、不動産という実物資産は、フローリングや壁、空調設備といった様々な物理的要素で構成されています。

金融資産(Financial Assets)とは?

一方、金融資産とは、**実物資産が生み出す収益に対する請求権(Claim)**を証券などの形で表したものです。それ自体が物理的な価値を持つわけではなく、その価値は発行体(企業など)の信用力や、裏付けとなる実物資産の収益力に依存します。

代表的な金融資産には、株式、債券、投資信託などがあります。これらは、発行体のバランスシートでは負債・資本の部に計上され、所有者のバランスシートでは資産の部に計上されます。

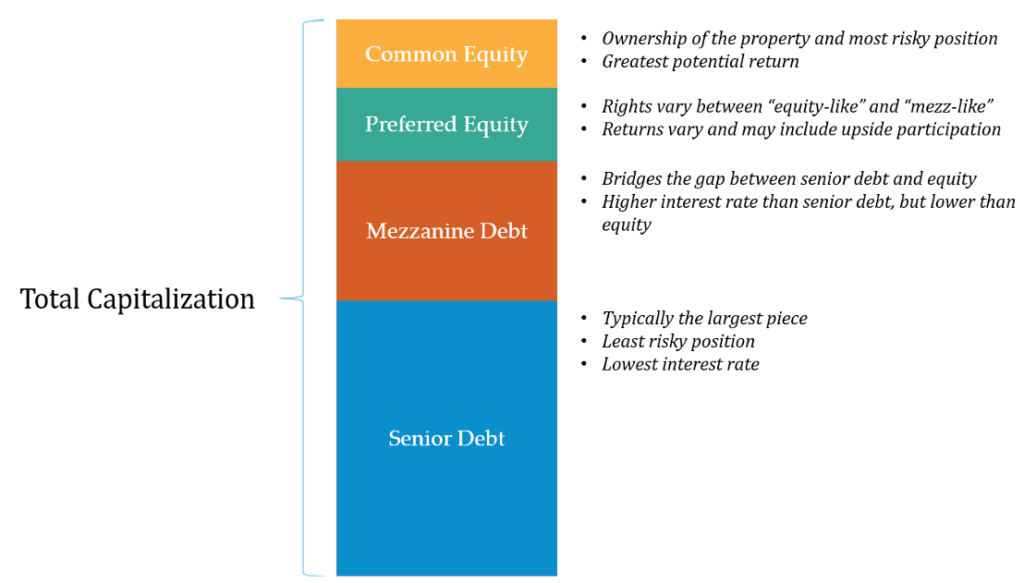

この「請求権」の構造は、不動産投資における「キャピタルスタック」の図を見ると理解しやすくなります。上位の請求権(デット)はリスクが低く、下位の請求権(エクイティ)はリスクが高い代わりにリターンも大きくなるという階層構造になっています。

両者のメリット・デメリット比較

実物資産と金融資産は、その性質の違いから、投資対象として異なるメリットとデメリットを持ちます。

| 特徴 | 実物資産(不動産など) | 金融資産(株式・債券など) |

| 価値の源泉 | 資産そのものの利用価値・生産能力 | 資産が生み出す収益への請求権 |

| 流動性 | 低い(売買に時間がかかる) | 高い(市場で容易に売買可能) |

| インフレ耐性 | 強い(インフレヘッジとして機能) | 資産による(一般的にインフレには弱い) |

| 市場との相関 | 株式・債券市場との相関が低い傾向 | 市場全体の動きに連動しやすい |

| 価格の透明性 | 低い(個別性が強く、鑑定評価が必要) | 高い(市場価格がリアルタイムで観測可能) |

| 管理の手間 | 必要(物理的な維持管理が伴う) | 不要(保有しているだけでよい) |

なぜ不動産はインフレに強いのか?

実物資産、特に不動産がインフレヘッジとして機能する理由は、インフレによって物価やサービス価格が上昇すると、それに伴って賃料も上昇する傾向があるためです。賃料が上がれば、不動産の収益性(NOI)も向上し、結果として不動産価値も上昇します。また、インフレ時には建設コストも上昇するため、既存物件の相対的な価値が高まる側面もあります。

ポートフォリオにおける役割

実物資産と金融資産は、それぞれのリスク・リターン特性が異なるため、これらを組み合わせることで、より強固な資産ポートフォリオを構築できます。

不動産などの実物資産は、株式や債券といった伝統的な金融資産との相関が低いことが歴史的に示されています。これは、不動産の価値変動の要因が、金融市場全体のセンチメントとは異なる独自の要因(地域の需給、開発状況など)に強く影響されるためです。

したがって、ポートフォリオに実物資産を組み込むことは、予期せぬ市場の暴落に対するリスクを分散させ、ポートフォリオ全体のリスク調整後リターンを改善する効果が期待できます。

まとめ

実物資産と金融資産は、価値の源泉もリスク・リターンの特性も全く異なるアセットクラスです。

- 実物資産(不動産): それ自体が価値を生む有形の資産であり、インフレに強く、金融市場との相関が低い。

- 金融資産(株式・債券): 実物資産が生む収益への請求権であり、流動性が高く、管理が容易。

不動産実務家として、私たちが日々扱っている「不動産」が、より広い投資の世界の中でどのような位置づけにあるのかを理解することは、大局的な視点を持つ上で非常に重要です。この基本認識を持つことで、金融機関との対話や、自身の投資戦略構築においても、より説得力のあるコミュニケーションが可能になるでしょう。

コメント