プロジェクトファイナンスの実務に身を置く我々にとって、財務指標やモデルは日々の業務で向き合う必須のツールです。しかし、その一つ一つの定義を理解するだけでなく、各要素がどのように連携し、そして「誰の視点」で語られているのかを構造的に把握することが、より高度な分析や交渉には不可欠となります。

特に、レンダー(貸し手)とスポンサー(事業者)では、同じプロジェクトを見ていても、その前提条件の置き方が異なります。レンダーは融資の返済可能性を絶対視するため、極めて保守的な世界を見ます。一方で、スポンサーの担当者である我々は、そのプロジェクトの投資意思決定を前に進めるため、合理的な範囲でより現実的な、時には楽観的な前提を置く必要があります。

本記事では、この「視点の違い」というテーマを念頭に置きつつ、プロジェクトファイナンス分析の根幹をなす「考え方」と「最重要指標」を固めることを目的とします。

プロジェクトファイナンスとコーポレートファイナンスの決定的差異

プロジェクトファイナンス(プロファイ)の本質を理解するには、まずコーポレートファイナンスとの違いを明確に意識する必要があります。

相違点①: ノンリコース(非遡及)ファイナンス

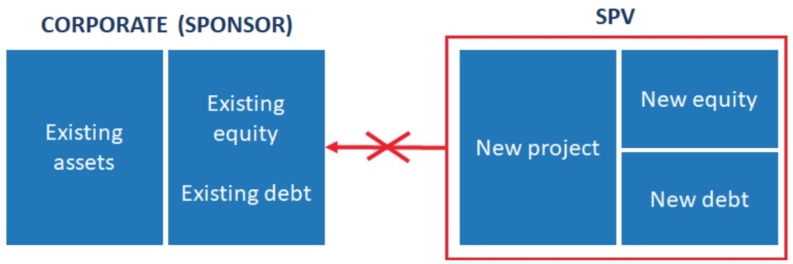

最大の特徴は、融資の返済原資がプロジェクトそのものが生み出すキャッシュフローに限定される「ノンリコース」である点です。事業主(スポнサー)は、特別目的会社(SPV)を設立して事業主体とすることで、万が一プロジェクトが失敗した場合でも、自社の本体資産にまで返済義務が及ぶことを防ぎます。これにより、大規模でリスクの高いプロジェクトを本体の信用リスクから切り離して進めることが可能になるのです。

相違点②: ターミナルバリュー(残存価値)の不在

我々がよく目にする一般的な不動産投資では、最終的に物件を売却することによる出口戦略、つまりキャピタルゲイン(ターミナルバリュー)を収益の大きな柱として想定します。しかし、プロファイの世界では、多くの場合このターミナルバリューが存在しません。有料道路はコンセッション期間が終了すれば国や自治体に返還されますし、発電所も耐用年数を終えれば解体・撤去費用が発生することさえあります。

したがって、プロファイの事業性評価は、純粋に事業期間中のキャッシュフローのみで、融資を完済し、かつエクイティ投資家へのリターンを確保できるか、という一点にかかっているのです。この点が、不動産投資の考え方とは大きく異なる、実務上の重要なポイントと言えるでしょう。

プロジェクトファイナンスが選択される理由

要約すると、プロファイは「リスクの分離」「高いレバレッジの実現」「小規模事業者による大規模開発の実現」といったメリットを享受するために選択される、極めて専門性の高いファイナンス手法なのです。

分析の起点となるキャッシュフロー「CADS」

全ての分析は、CADS(Cash Available for Debt Service:デットサービス可能キャッシュフロー)を正確に把握することから始まります。これは、プロジェクトが生み出した現金のうち、デットとエクイティの全ての提供者に対して分配可能な、いわば「源泉」となるキャッシュの総量です。

その計算式は以下の通り定義されます。

CADS = 収益 – 費用 +/- 純運転資本調整 – 資本的支出 (Capex) – 現金税 – その他項目

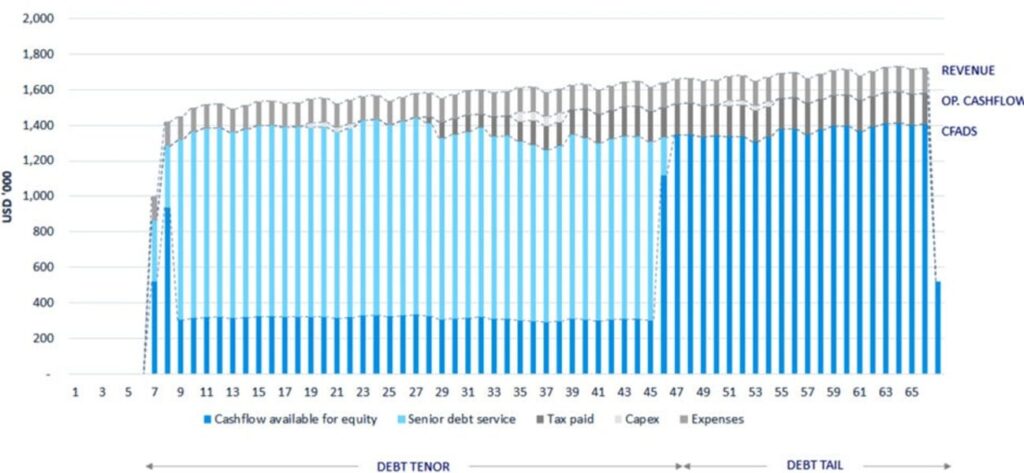

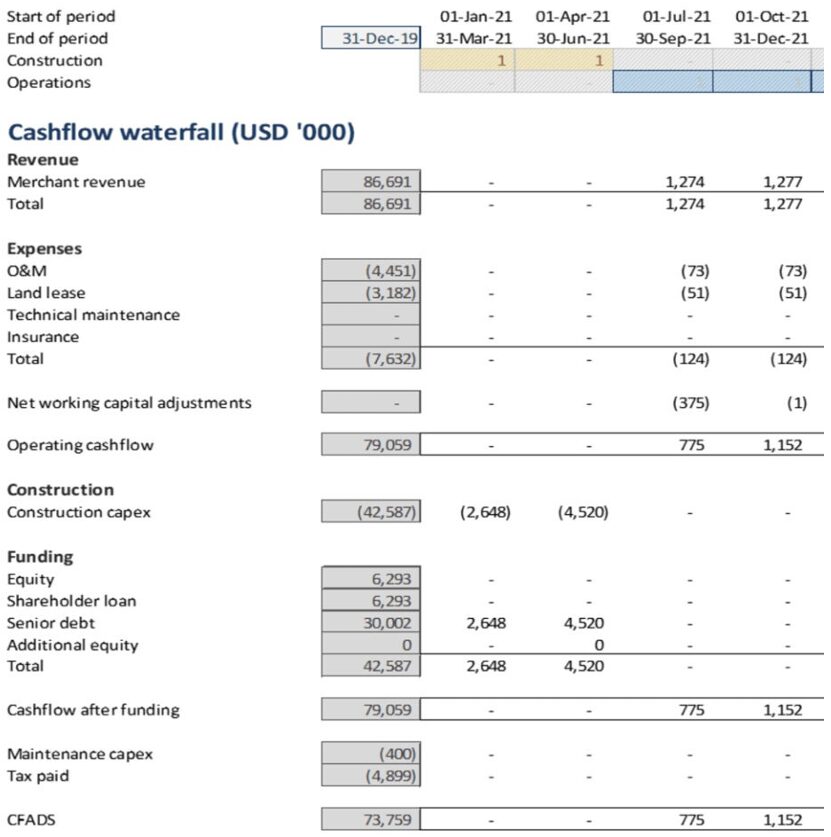

算出されたCADSは、「キャッシュフロー・ウォーターフォール」と呼ばれる支払いの優先順位に従って分配されます。

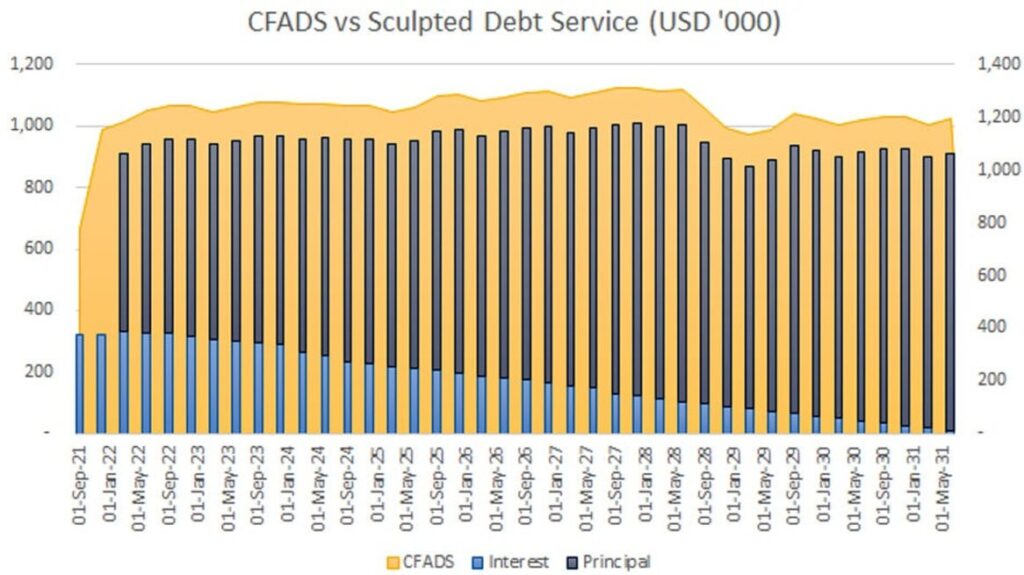

以下に示すのは、ウォーターフォールの具体的な数値例です。収益から始まり、最終的にデット返済後のキャッシュフロー(CFADS)が計算される流れが分かります。

この階層構造を正しくモデル化することが極めて重要です。

- シニアデットサービス(元本・利息)

- 各種リザーブ勘定への積立(DSRA:デットサービスリザーブ勘定など)

- 劣後ローン等の返済

- エクイティ投資家への配当

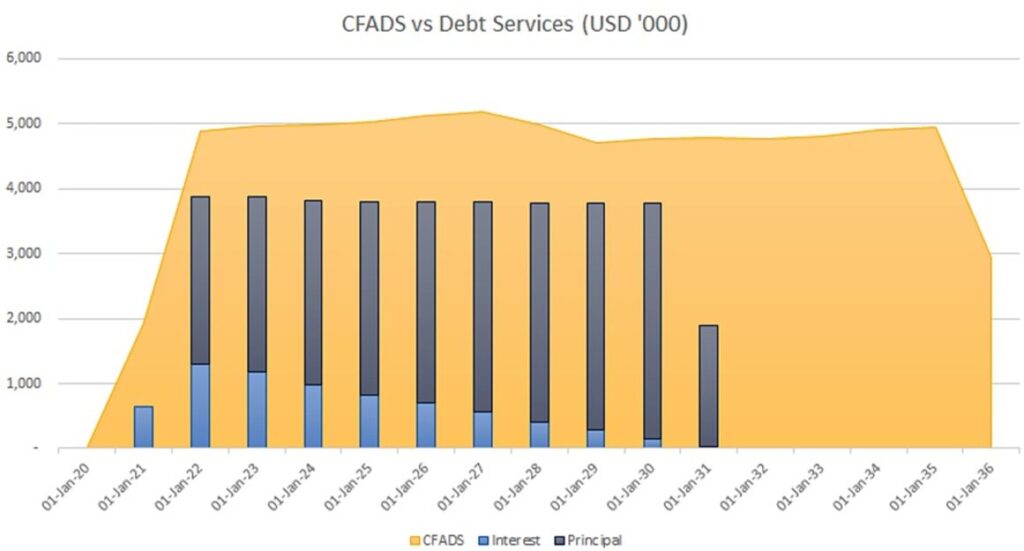

融資条件を規定する中核指標「DSCR」

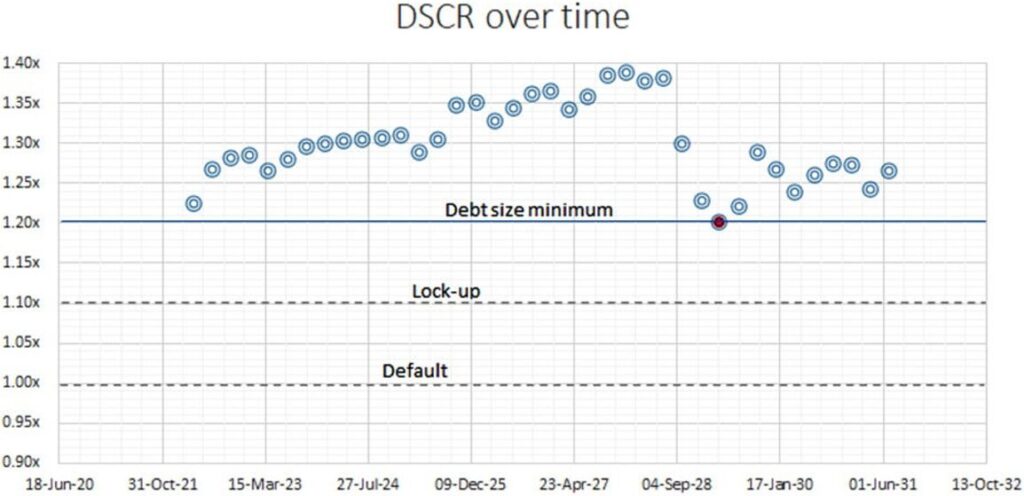

DSCR(Debt Service Coverage Ratio:元利金返済カバー率)は、CADSがその期間のデットサービス(元本+利息)を何倍賄えるかを示す、レンダーが最も重視する指標です。我々実務家は、このDSCRが持つ二重の役割を常に意識する必要があります。

役割① スカルプティングとデットサイジング

融資契約前、レンダーはプロジェクトのリスクを評価し、「最低DSCR」を提示します。例えば、我々の実務では「ベースケースでDSCR 1.25x以上」といった水準が議論の出発点となります。

このレンダーが要求するDSCRをクリアするために、プロジェクトが生み出すキャッシュの予測に合わせて返済額を変動させる「スカルプティング」が行われます。

役割② コベナンツ・テスト

融資実行後、DSCRはプロジェクトの生殺与奪を握るコベナンツとして機能します。実務では、「DSCRが1.10xを下回ったら配当制限(ロックアップ)」、「2半期連続で1.00xを下回ったら債務不履行(デフォルト)」といった形で設定されます。

参考として、業界ごとの一般的なDSCRの平均水準は以下の通りです。

| プロジェクトセクター | 平均DSCR |

|---|---|

| Water (regulated) | 1.20x-1.30x |

| Wind farm | 1.30x-1.50x |

| Telecom | 1.35x-1.50x |

| Water with offtaker | 1.50x-1.70x |

| Power with no offtaker | 2.00x-2.50x |

結論

今回は、プロジェクトファイナンス分析の根幹をなす概念と主要指標について解説しました。事業の出口戦略が一般的な不動産投資とは本質的に異なること、そして全ての分析の起点となるCADS、レンダーとの対話の共通言語となるDSCR。これらの基礎を固めることが、より複雑な分析への第一歩となります。

次回の第2弾では、これらの概念を具現化する「財務モデル」の構造と、実務上の最難関である「循環参照」の解決策について、技術的な側面を深掘りしていきます。

コメント