これまでの記事で、プロジェクトファイナンスの枠組み、リスク分担、そしてそれを実現するための各種契約について解説してきました。しかし、どんなに優れた事業計画や契約があっても、それを実現するための「資金」がなければプロジェクトは始まりません。

プロジェクトファイナンスにおける資金調達は、単に銀行から融資を受けるだけではありません。スポンサーの自己資金であるエクイティ、融資と自己資本の中間的な性質を持つメザニン・劣後ローン、そして融資の中にも目的別に複数の種類があるシニアデットなど、多様な手法を最適に組み合わせることで、プロジェクトの価値は最大化されます。

今回は、これらの多様な資金調達手法の具体的な中身と、それぞれが持つ特徴や実務上のポイントについて徹底的に解説します。

ファイナンス組成の基本プロセスと手数料

まず、資金調達を実際に進めるレンダー(金融機関)の役割と、それに伴う手数料の体系を理解しておくことが重要です。

アドバイザーとアレンジャーの役割

プロジェクトファイナンスの組成においては、通常、フィナンシャル・アドバイザー(FA)とアレンジャーという2つの主要な役割が存在します。

- フィナンシャル・アドバイザー(FA): スポンサーの代理人として、事業計画の策定、リスク分析、最適なファイナンス構成の検討などを行い、案件を「バンカブル(融資適格)」な状態に磨き上げます。

- アレンジャー(Arranger): FAが作成した事業計画を基に、実際に融資を行う金融機関団(シンジケート団)を組成する主幹事役です。アレンジャーは通常、レンダーとしてシンジケート団の中心的な役割を担います。

アレンジャーは、スポンサーに対して「コミッテッド・ベース(アンダーライト)」か「ベストエフォート・ベース」で融資を提案します。

- コミッテッド・ベース: アレンジャーが融資の全額引受を約束(コミット)します。万が一、他の銀行が参加しなくても、アレンジャーが全額を融資するため、スポンサーは確実に資金を調達できますが、手数料は高くなります。

- ベストエフォート・ベース: アレンジャーは、融資団の組成に「最善の努力」を尽くしますが、全額の引受は約束しません。資金調達の確実性は劣りますが、手数料は比較的安価です。

手数料の体系

プロジェクトファイナンスの組成には、金利とは別に様々な手数料が発生します。これらはプロジェクトコストとして財務モデルに織り込む必要があります。

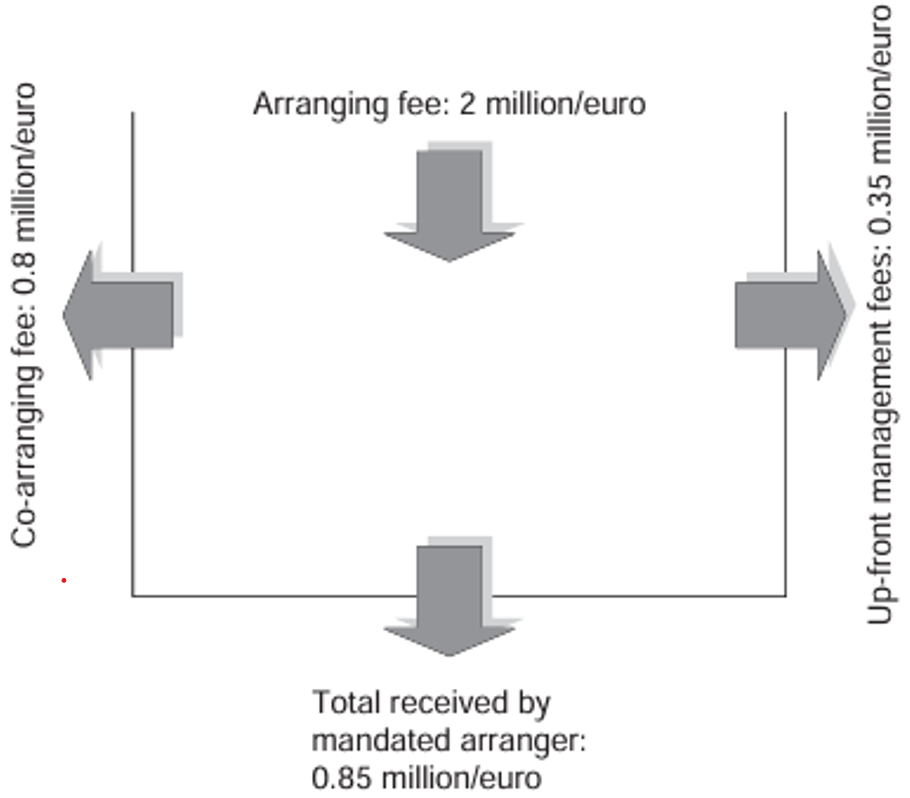

(図の趣旨:アレンジャーがスポンサーから受け取る総手数料(アレンジメント・フィー)から、他の参加銀行(共同アレンジャーや参加行)へ支払う手数料が差し引かれ、残りがアレンジャー自身の収益となる手数料の分配構造を示した図。)

- アドバイザリー・フィー: FAに支払う手数料。案件化の成功時に支払われるサクセス・フィー(成功報酬)が中心です。

- アレンジメント・フィー: アレンジャーに支払う手数料。シンジケート団の組成・取りまとめに対する報酬です。

- コミットメント・フィー: 融資契約で定められた融資枠のうち、まだ実行されていない「未実行分」に対して発生する手数料です。銀行は融資枠を確保するために資本を準備しているため、その対価として支払われます。

- エージェント・フィー: 融資期間中の資金管理やレンダーへの支払分配など、事務管理を行うエージェントバンクに支払われる手数料です。

エクイティ(自己資本)による資金調達

エクイティは、プロジェクトのリスクを最初に吸収する資金であり、レンダーが融資判断を下す上での拠り所となる、ファイナンスの土台です。

エクイティ拠出のタイミング

スポンサーがエクイティを拠出するタイミングは、レンダーとの交渉事項であり、主に以下の3つのパターンがあります。

表:エクイティ拠出のタイミング別比較

(プロジェクトコスト1,000、エクイティ150、デット850の例)

| 年 | 分割拠出(プロラタ) | 初期一括拠出 | 最終一括拠出 |

|---|---|---|---|

| デット / エクイティ | デット / エクイティ | デット / エクイティ | |

| 1 | 212.5 / 37.5 | 100 / 150 | 250 / 0 |

| 2 | 212.5 / 37.5 | 250 / 0 | 250 / 0 |

| 3 | 212.5 / 37.5 | 250 / 0 | 250 / 0 |

| 4 | 212.5 / 37.5 | 250 / 0 | 100 / 150 |

- 初期一括拠出: レンダーにとって最もリスクが低く好まれますが、スポンサーにとっては資金拘束が長くなります。

- 最終一括拠出: スポンサーにとっては有利ですが、レンダーはスポンサーの高い信用力や、拠出を保証するための信用状(L/C)などを求めます。

- 分割拠出(プロラタ): 融資の実行割合に応じてエクイティを拠出する、両者にとって最も一般的な折衷案です。

スタンドバイ・エクイティとエクイティ・アクセラレーション

- スタンドバイ・エクイティ: 建設費のコストオーバーランなどに備える「スタンドバイ・ローン」が実行される際に、当初の負債資本比率を維持するために、スポンサーに追加で拠出が求められるエクイティのことです。

- エクイティ・アクセラレーション条項: プロジェクトがデフォルト(債務不履行)に陥った場合など、特定の事由が発生した際に、レンダーがスポンサーに対し、未拠出のエクイティ全額を直ちに拠出するよう要求できる条項です。

メザニン・劣後ローンによる資金調達

メザニンファイナンスや劣後ローンは、レンダーに対する返済順位がシニアデット(優先融資)よりも後(劣後)で、エクイティよりは先という、両者の中間的な性質を持つ資金調達手段です。

スポンサーにとってのメリット

スポンサーが自ら劣後ローンを拠出する(または外部から調達する)ことには、大きなメリットがあります。

- 投資効率の向上(レバレッジ効果): 同じ自己資金でも、一部を劣後ローンにすることでエクイティの額を圧縮でき、ROE(自己資本利益率)を高めることができます。 表:メザニンファイナンスの活用による株主リターンの向上例

| 資本構成1 | 資本構成2 | |

|---|---|---|

| シニアデット | 75 | 75 |

| ジュニアデット(劣後ローン) | 0 | 15 |

| エクイティ | 25 | 10 |

| EBIT | 10.00 | 10.00 |

| 支払利息(シニア) | 6.00 | 6.00 |

| 支払利息(ジュニア) | 0.00 | 1.50 |

| 税引前利益 | 4.00 | 2.50 |

| 税金(50%) | 2.00 | 1.25 |

| 当期純利益 | 2.00 | 1.25 |

| ROE | 8.00% | 12.50% |

- タックス・シールド効果: 劣後ローンの支払利息は、法人税法上、損金に算入できるため、節税効果(タックス・シールド)が期待できます。

- 配当の罠(Dividend Trap)の回避: プロジェクトの初期は、会計上の減価償却費が大きいために帳簿上は赤字となり、利益剰余金がないため配当が出せない「配当の罠」に陥ることがあります。しかし、劣後ローンの「利払い」は利益の有無に関わらず発生するため、スポンサーは実質的に早期から投資資金を回収できます。

シニアレンダーにとってのメリット

シニアレンダーにとっても、劣後ローンは融資の安全性を高める効果があります。万が一プロジェクトの資産価値が下落した場合、その損失をまず劣後ローンが吸収してくれるため、シニアデットの元本が守られる可能性が高まります。これは一種の信用補完(クレジット・エンハンスメント)として機能します。

表:メザニンファイナンスによるシニア債権者の保全効果

(この表は、会社の資産価値が下落した場合に、劣後ローン(Junior Debt)がない場合に比べて、劣後ローンがある場合の方がシニア債権者(Senior Creditors)の損失が少なくなる(=全額回収できる資産価値の最低ラインが下がる)ことを示しています。)

| 資産の清算価値割合 | シナリオ1(劣後ローンなし) | シナリオ2(劣後ローンあり) |

|---|---|---|

| シニア債権者の損失 | シニア債権者の損失 | |

| 60% | 20% | 12% |

| 70% | 7% | 0% |

| 80% | 0% | 0% |

シニアデット(優先融資)による資金調達

シニアデットは、プロジェクトファイナンスにおける資金調達の大部分を占める、返済順位が最も高い優先的な融資です。実務上、シニアデットは単一のローンではなく、目的別に複数の「ファシリティ(融資枠)」に分けられます。

主なファシリティの種類

- ベース・ファシリティ: 建設費など、プロジェクトの根幹をなすコストを賄うための主要な融資枠です。

- ワーキングキャピタル・ファシリティ: 操業開始後の運転資金(売掛金の回収と買掛金の支払いのタイミングのズレなど)を賄うための融資枠。通常、リボルビング形式(返済すれば枠が復活する)となります。

- スタンドバイ・ファシリティ: 想定外のコスト増(コストオーバーラン)などに備えるための予備の融資枠です。実行されるリスクが高いため、通常はベース・ファシリティより高い金利が設定されます。

- VATファシリティ: 建設中に支払う消費税(VAT)の還付までの期間をつなぐための短期融資枠です。

返済方法の選択肢

プロジェクトファイナンスの元本返済は、プロジェクトが生み出すキャッシュフローの動態に合わせて柔軟に設計(スカルプティング)されます。

- テーラーメイド返済: 財務モデルで予測されたキャッシュフローに基づき、各期の返済額を個別に設定していく方法。DSCRが一定の基準を下回らないように、返済額を調整します。

- デディケイテッド・パーセンテージ返済: 各期のキャッシュフローの一定割合(例:70%)を返済に充てる、と決めてしまう方法。キャッシュフローが多ければ返済は早く進み、少なければ緩やかになります。

リファイナンス

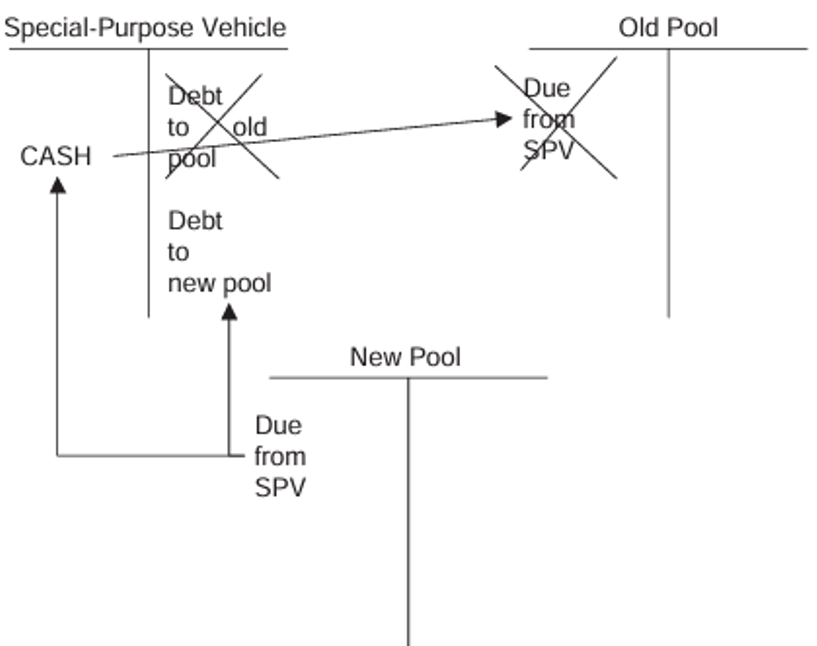

融資契約後、特に建設が完了し、プロジェクトのリスクが大幅に低下した段階で、より有利な条件(低い金利、長い期間など)で資金を借り換えるリファイナンスも一般的に行われます。これにより、スポンサーはリターンをさらに向上させることができます。

(図の趣旨:SPCが「新レンダープール」から新たに融資を受け、その資金で「旧レンダープール」への既存債務を返済する、というリファイナンスの資金の流れを示した図。)

その他の資金調達手法

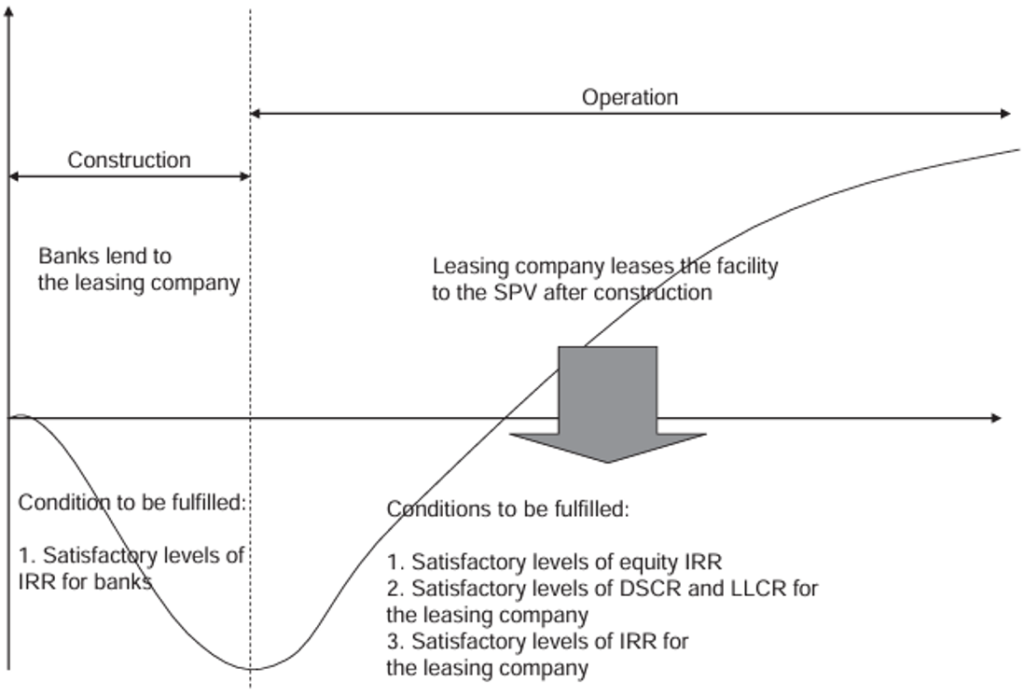

プロジェクト・リース

融資の代替手段として、プロジェクト・リースが利用されることがあります。これは、SPCが資産を直接所有するのではなく、リース会社が資産(発電所など)を建設・所有し、SPCはリース料を支払ってそれを使用する手法です。

(図の趣旨:リース会社が銀行から融資を受けて建設を行い、完成した施設をSPCにリースし、SPCはプロジェクトのキャッシュフローからリース料を支払う、という関係者と資金の流れを示した図。)

- メリット:

- リース会社は信用力が高いため、融資よりも低い金利で資金調達できる場合があります。

- リース会社が減価償却による税務メリットを享受し、その一部を低いリース料としてSPCに還元できる可能性があります。

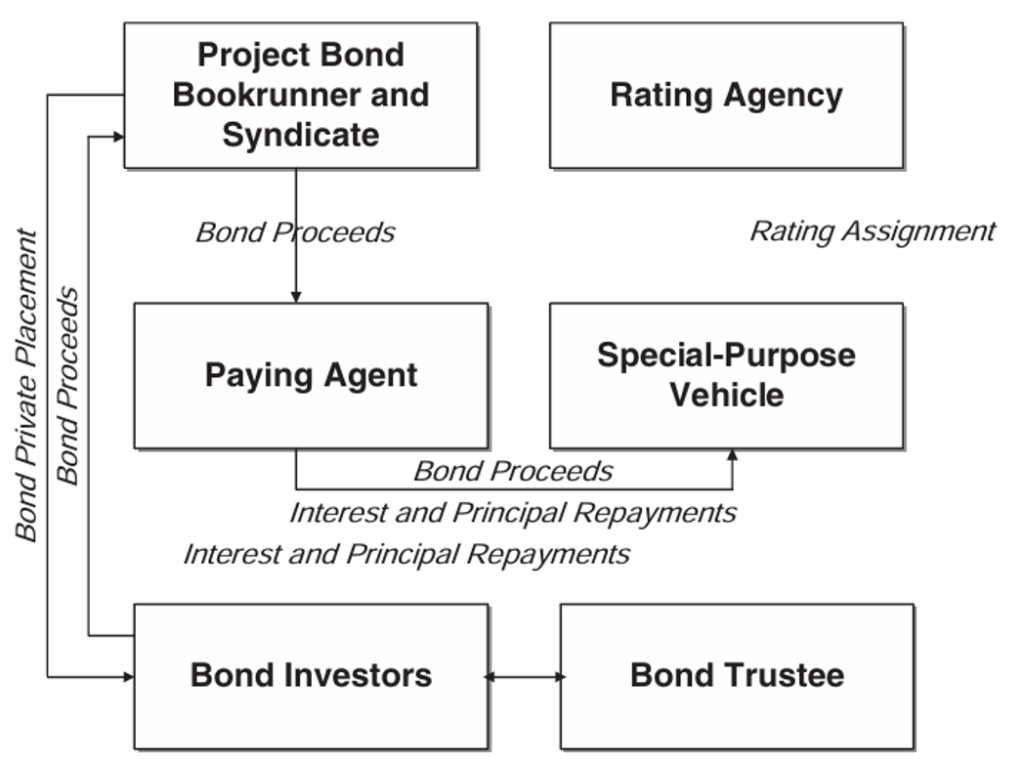

プロジェクトボンド

金融機関からの借入(シンジケートローン)の代わりに、プロジェクトボンドを発行して、資本市場から直接資金を調達する手法です。

(図の趣旨:SPCが「プロジェクトボンド・ブックランナー」を通じて「債券投資家」に債券を発行し、資金を調達する流れと、その際に「格付機関」や「債券トラスティ」「支払代理人」が関与する構造を示した図。)

- メリット:

- 一般的に、銀行融資よりも長期の資金調達が可能です(20年超も)。

- 投資家層(保険会社、年金基金など)が多様化します。

- 誓約事項(コベナンツ)が銀行融資より緩やかになる傾向があります。

- デメリット:

- 資金調達のタイミングが一度きり(発行時)であり、建設の進捗に合わせた柔軟な資金引き出しが難しいです。

- 債務不履行に陥った際の再建交渉が、多数の債券保有者を相手にするため非常に困難です。

- 日本では、銀行融資に比べて市場がまだ限定的です。

このため、実務上は、建設リスクがなくなった操業後のプロジェクトのリファイナンス手段として利用されることが多いです。

まとめ

プロジェクトファイナンスの資金調達は、画一的なものではありません。エクイティ、メザニン、シニアデット、リース、ボンドといった多様な選択肢の中から、プロジェクトの特性やリスクプロファイル、そしてスポンサーとレンダー双方の要求を考慮し、最適な組み合わせを構築することが求められます。

これらの手法を深く理解することは、より良い条件での資金調達を実現し、プロジェクトの価値を最大化するために、我々事業者にとって不可欠な知識と言えるでしょう。

コメント