前回は、プロジェクトファイナンスを支える専門アドバイザーの役割について解説しました。彼らが作成・レビューする膨大な契約書や報告書。それらすべての情報が最終的に集約され、プロジェクトの成否を quantitatively(定量的に)映し出す鏡となるのが「財務モデル」です。

財務モデルは、単なる計算シートではありません。それは、レンダー(金融機関)とスポンサーが対話し、リスクとリターンを評価し、最終的に「バンカブル(融資適格)」なストラクチャーを構築するための共通言語であり、プロジェクトファイナンスの心臓部と言えます。

今回は、レンダーやスポンサーがプロジェクトの価値をどのように評価し、融資判断を下すのか、その核心である財務モデルの構築プロセスと、そこで用いられる重要な評価指標について徹底的に解説します。

プロジェクト・キャッシュフローの分析

プロジェクトファイナンスの返済原資は、プロジェクト自身が生み出すキャッシュフロー以外にありません。したがって、財務モデルの出発点は、このキャッシュフローを正確に予測することです。

オペレーティング・キャッシュフローと「ウォーターフォール」構造

まず分析の対象となるのは、財務活動(借入や返済、配当など)を考慮する前の、プロジェクト本来の稼ぐ力を示すオペレーティング・キャッシュフロー(またはアンレバード・フリーキャッシュフロー)です。これは、以下の図のような「ウォーターフォール(滝)」構造で、上から順に収益から費用を差し引く形で算出されます。

(図の趣旨:キャッシュフローの算出過程を滝の流れのように視覚化したものです。最上段の「売上収益」から、「原材料費・操業コスト」「O&M費用」「保険料」「税金」が引かれて「グロス・オペレーティング・キャッシュフロー」が算出されます。さらにそこから「運転資本の増減」と「設備投資(Capex)」が差し引かれ、最終的にプロジェクトの返済原資となる「ネット・オペレーティング・キャッシュフロー(アンレバード・フリーキャッシュフロー)」が算出される流れが描かれています。)

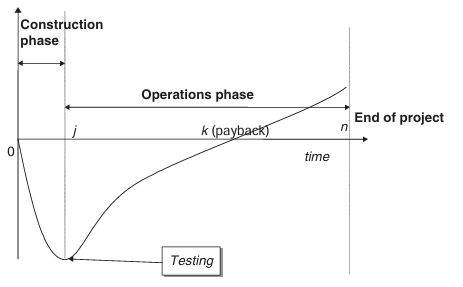

プロジェクト・ライフサイクルとキャッシュフローの動態

プロジェクトファイナンスのキャッシュフローは、プロジェクトの段階によってその性質が大きく異なります。

(図の趣旨:横軸に時間、縦軸に累積オペレーティング・キャッシュフローをとったグラフです。プロジェクト開始(時間0)から、多額の設備投資によりキャッシュフローはマイナスに沈み込み、建設完了(時間j)で底を打ちます。その後、操業開始によってプラスのキャッシュフローが生まれ、累積キャッシュフローは上昇に転じ、投資回収(時間k)を経て、プロジェクト終了(時間n)まで増加し続ける様子が描かれています。)

- 建設フェーズ:売上はまだなく、設備投資(Capex)が継続的に発生するため、キャッシュフローはマイナスとなります。この資金需要を、レンダーからの借入とスポンサーからの出資で賄います。

- 操業フェーズ:プラントが稼働し、売上(キャッシュイン)が発生し始めます。キャッシュフローはプラスに転じ、借入金の返済とスポンサーへの配当原資となります。

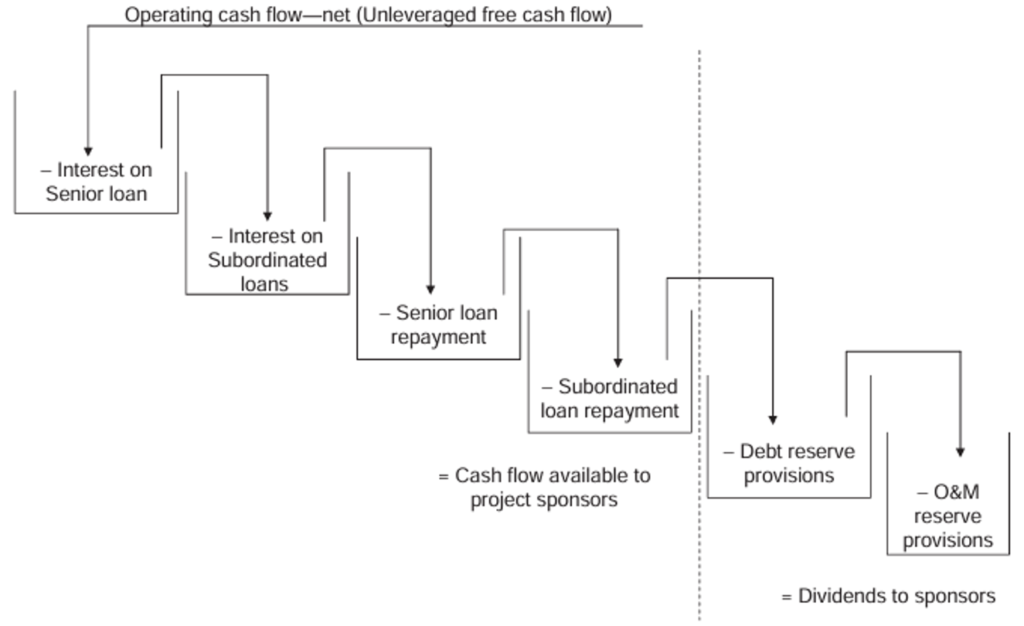

最適な資本構成の定義

プロジェクトのキャッシュフローを予測したら、次にそのキャッシュフローをどのように使うか、すなわちデット(負債)とエクイティ(資本)の最適なミックスを決定します。これは、レンダーの要求(安全な返済)とスポンサーの要求(高いリターン)を同時に満たす、非常に重要なプロセスです。

(図の趣旨:操業期間中に生み出されたキャッシュフローが、どのような優先順位で使われるかを示したものです。「ネット・オペレーティング・キャッシュフロー」から、まず①「シニアローン金利・元本」、②「劣後ローン金利・元本」が返済されます。残った「スポンサー向けキャッシュフロー」から、さらに③「デット・サービス・リザーブ等の積立」が行われ、最終的な残りが④「スポンサーへの配当」となる、支払いの優先順位が描かれています。)

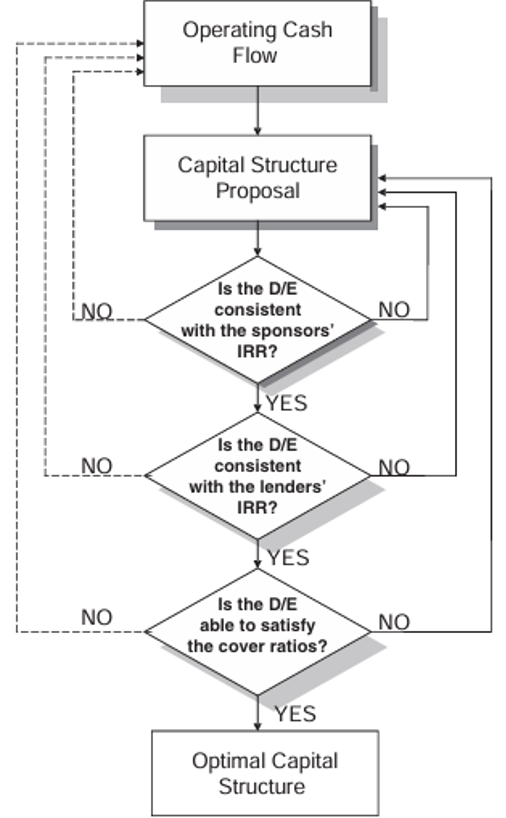

資本構成の持続可能性の検証プロセス

最適な資本構成は、財務モデルを用いた試行錯誤のプロセスを経て決定されます。

(図の趣旨:最適資本構成を見つけるための思考のフローチャートです。「オペレーティング・キャッシュフロー」と「資本構成案」から出発し、「①レンダーの要求するカバー率は満たせるか?」「②レンダーの期待するリターン(IRR)と整合的か?」「③スポンサーの期待するリターン(IRR)と整合的か?」という3つの問いを繰り返し検証し、すべてYESとなった場合に「最適資本構成」が決定される、というループ構造が描かれています。)

レンダーの経済的合理性の評価(RAROC)

レンダーは、単なる金利収入だけでなく、その融資がどれだけのリスク資本を消費するかを考慮して、採算性を判断します。そのための高度な指標がRAROC (Risk-Adjusted Return on Capital:リスク調整後自己資本収益率)です。これは、事業の収益性を、それが内包するリスク量で調整して評価する手法です。

表:銀行のROS(自己資本利益率)計算例

(この表は、ある時点での融資実行額と未実行額に基づき、マージン収入とコミットメント・フィー収入を算出し、それに対して規制上必要とされる自己資本(エクイティ)の額を計算し、最終的に年率換算した自己資本利益率(ROS)を算出する例を示しています。)

| 金額 (百万ユーロ) | |

|---|---|

| 総収入 | 609.20 |

| 総所要自己資本 | 10,231.76 |

| 年率換算自己資本利益率 | 11.91% |

| ベンチマークレート | 13.00% |

表:RAROC計算例

(この表は、上記の収益から、予想される損失(Expected Loss)を差し引き、それを予期せぬ損失(Value at Risk, VaR)で割ることで、リスクを考慮した真の収益性(RAROC)を算出する例を示しています。)

| 年率換算収益(手数料込)(A) | 2.48% |

| 期待損失 (B) | 1.50% |

| VaR (C) | 5% |

| RAROC ((A-B)/C) | 19.54% |

| ベンチマークレート | 13.00% |

この例では、RAROC(19.54%)がレンダーの要求する最低収益ラインであるベンチマーク(13.00%)を上回っているため、この融資はレンダーにとって採算が合うと判断されます。

3. カバー率(カバレッジレシオ)の重要性

IRRやRAROCがプロジェクトの「収益性」を示す指標であるのに対し、カバー率は「財務的な安全性・持続可能性」を示す極めて重要な指標です。たとえ高いIRRが見込めても、各期のキャッシュフローが債務返済額を安全にカバーできなければ、そのプロジェクトはバンカブルとは言えません。

なぜIRRだけでは不十分なのか?

以下の2つのプロジェクトAとBは、レンダーにとってもスポンサーにとっても全く同じIRRをもたらしますが、その安全性は大きく異なります。

表:プロジェクトA – 最終期に一括返済するケース

| 年 | 0 | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|---|

| オペレーティングCF | -1,000 | 50 | 150 | 850 | 1,800 | 2,100 |

| デット・サービス | – | – | – | – | – | 2,011 |

| レンダーIRR | 20.2% |

表:プロジェクトB – キャッシュフローに合わせて分割返済するケース

| 年 | 0 | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|---|

| オペレーティングCF | -1,000 | 50 | 150 | 850 | 1,800 | 6,900 |

| デット・サービス | 0 | 35 | 110 | 600 | 730 | 0 |

| レンダーIRR | 20.2% |

プロジェクトAは最終年のキャッシュフローに完全に依存しており、極めてリスキーです。一方、プロジェクトBは各期のキャッシュフローに合わせて返済計画が組まれており、はるかに安全です。この「安全性」を測るのがカバー率です。

主要なカバー率

- DSCR (Debt Service Cover Ratio:元利金返済カバー率)

$$

DSCR = \frac{\text{各期のオペレーティング・キャッシュフロー}}{\text{各期の元利金返済額 (デット・サービス)}}

$$

各期の返済能力の余裕度を示します。レンダーは、プロジェクトのリスクに応じて最低DSCR(例: 1.3倍など)を要求します。これは、事業収支が多少悪化しても、融資返済には影響が出ないための安全マージン(バッファー)と考えることができます。 表:セクター別DSCRの目安

(この表は、電力(マーチャント、トーリング)、運輸、通信、水道、PFIなど、セクターごとの典型的な平均DSCRの水準を示しています。リスクが高いセクターほど、要求されるDSCRも高くなる傾向があります。) - LLCR (Loan Life Cover Ratio:ローンライフカバー率)

$$

LLCR = \frac{\text{融資期間中の将来キャッシュフローの現在価値合計} + \text{リザーブ残高}}{\text{評価時点の融資残高}}

$$

融資期間全体を通じた返済能力を示します。DSCRが各期の短期的な安全性を見るのに対し、LLCRはより長期的な視点での安全性を示します。 表:セクター別LLCRの目安

(この表は、セクターごとの典型的な平均LLCRの水準を示しています。)

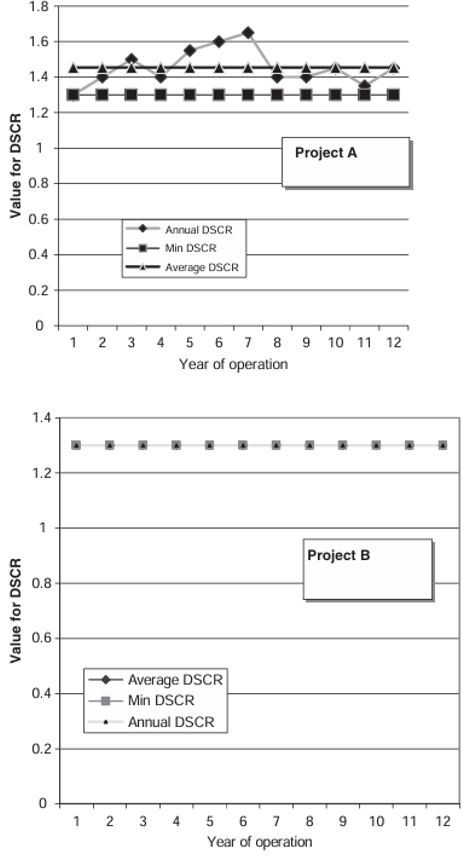

(図の趣旨:年間DSCRが最低基準を常に上回っていても、その平均値(AVDSCR)が高いプロジェクト(左図)の方が、平均値が最低基準ギリギリのプロジェクト(右図)よりも、全体として安全マージンが厚く、レンダーにとって望ましいことを示す比較グラフ。)

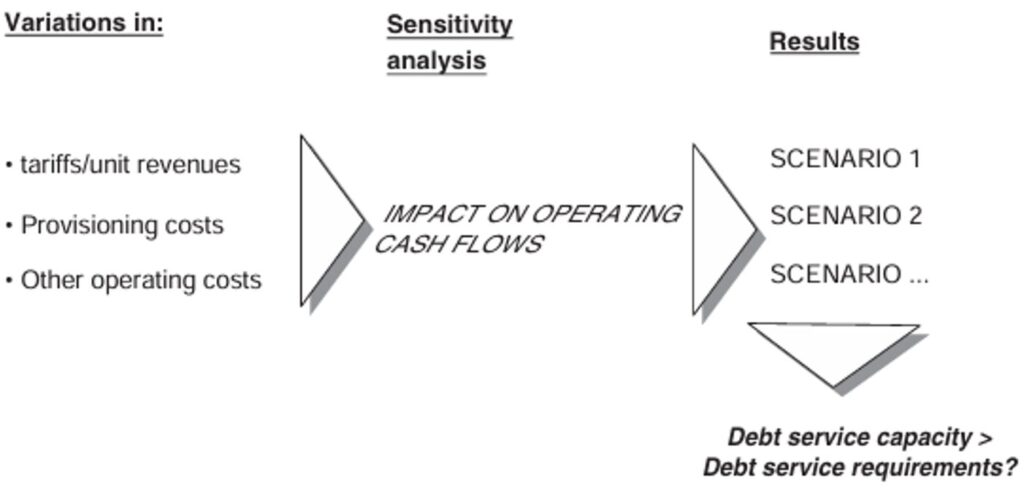

4. 感度分析とシナリオ分析

財務モデルが完成したら、最後にそのモデルの頑健性(ロバストネス)をテストするために感度分析とシナリオ分析を行います。これは、特定のインプット変数(太陽光発電事業であれば、日照量、売電価格、建設コスト、金利など)が変動した場合に、プロジェクトのDSCRやIRRがどう変化するかをシミュレーションするものです。

(図の趣旨:感度分析の思考の流れを示しています。「タリフ/単価収入」「調達コスト」「その他操業コスト」などの変数を変動させると、それが「オペレーティング・キャッシュフローへのインパクト」となり、「シナリオ1、2、…」という結果が生まれます。そして、それぞれのシナリオで「債務返済能力 > 債務返済要件?」が満たされるかを確認する流れです。)

特に重要なのは、複数の悪化要因が同時に発生する「複合悪化シナリオ」においても、DSCRが最低でも1.0倍を維持し、プロジェクトが債務不履行に陥らないことを確認することです。

表:悪化シナリオのテスト変数例

(この表は、「水道料金の低下」「グリーン証書価格の低下」「操業コストの増加」「金利上昇」「投資コストの増加」など、様々な悪化シナリオをテストする例を示しています。)

表:複合悪化シナリオの例

(この表は、複数の変数を同時に悪化させた場合に、DSCRやLLCR、IRRがどのように変化するかを示したシミュレーション結果です。)

| 変数 | ベースケース | % | 悪化シナリオ |

|---|---|---|---|

| 設備投資増 | 1,120,737 | +7% | 1,197,555 |

| 水道料金減 | 338 | -5% | 321.1 |

| … | |||

| 結果 | |||

| DSCR (最小値) | 1.48 | 1.06 | |

| エクイティIRR | 12.42% | 6.47% |

まとめ

財務モデルは、単なる計算ツールではありません。それは、プロジェクトのあらゆるリスクとリターンを定量化し、スポンサーとレンダーが対話し、交渉し、最終的に合意に至るための共通言語であり、プロジェクトの構造そのものを決定づける強力なツールなのです。

このツールを使いこなし、キャッシュフローを精緻に予測し、最適な資本構成を見つけ、様々なリスクシナリオを乗り越えられる頑健な事業計画を策定することこそが、プロジェクトファイナンスを成功に導く鍵となります。

コメント